本文刊登於"農政與農情 2016,10, No. 292: 58-62 完整檔案請點擊右上  pdf 檔下載

pdf 檔下載

摘要

自從2001年試辦蘋果與梨作物保險以來,韓國作物保險在穩定農場經營扮演重要角色。迄2016年,納保品項已增加至50項。隨著農業保險覆蓋的品項增加,對於作物保險的索賠理算也受到關切。農協資產與事故保險公司(NongHyup Property & Casualty Insurance Co,. Ltd, 以下簡稱農保公司)是韓國承做作物保險唯一的公司,致力於改善索賠理算來建立迅速與公正的索賠理算制度(claim adjustment system)。為了提供農民直接的補償,農保公司努力發展索賠理算制度,經常訓練損害理算員(loss adjuster)專業知識與技能。本文介紹韓國作物保險索賠理算制度,並以索賠理算制度的定義、人力資源、現場損害評估、損害評估案例與申訴處理來闡明。

1. 引言

韓國作物保險以空前快速的速度進展,在2001年開辦時只有蘋果與梨2品項可以加保,到2016年納保項目已擴大到50項。除了品項外,保險業務在各方面都有大幅成長,例如保險總金額、加保的面積及加保農場的數目等。但作物保險經歷黑暗期。2002年,作物保險開辦的第2年,因為Rusa颱風侵襲,損失率高過400%。2003年,再保公司決定退出作物保險業務。因此,承保的農協必須在沒有再保的情形下承作作物保險。2005年,政府決定引進國家再保制度(National Re-insurance System),負擔損失率超過150%部分的理賠,民間再保公司公司才再度參加作物保險。另外,2012年4次颱風與3次大冰雹造成超過350%的損失率,理賠金額高達410百萬美元。如前例說明,在作物災害保險不可能預估損失率與損失金額,因為災害可能造成很大的損失。同時,為了準備巨大農業天然災害事件,必須要建立迅速與公平的索賠理算制度。承保的農保公司努力加強本身索賠理算的能力,盡力在災害後保障農民的收入。

2. 組織與人力資源

損失理算制度的組織包括農保公司的「農業保險索賠處」(Agricultural Insurance Claims Department)與16地方分公司。農業保險索賠處位於首爾農保總公司內,分為2組,共16人。地區分公司散佈在全國各地。損失理算人力包括3個損失理算群組:農民、損失理算員及調查公司,與韓國天然災害農漁保險公會(簡稱公會)。

農業保險索賠處負責管理與訓練損失理算人力資源。它每年教育損失理算員有關作物損失評估的專業技能與知識。教育訓練涵蓋作物保險覆蓋的所有品項並召訓全國所有損失理算員。所有新加入的農民損失理算員必須完成損失理算訓練。現有的損失理算員則每3年至少要受訓1次才能保有其資格。透過知識與技能的學習及參加例行訓練,損失理算員具備正確和公平辦理作物損失評估工作。

在每次天然災害,農業保險索賠處都組成專案工作隊來管理損失理算制度穩定運作。天然災害的定義為未預期的天然災害造成農場經營嚴重損失。由於作物保險覆蓋天然災害對活作物的損害,迅速的損失評估對正確損失率很重要。因此承保公司組成專案工作隊為巨大天然災害做準備。專案工作隊分析何時颱風發生較頻繁,颱風路徑並預演派遣損失理算員達到迅速損失評估。

地區分公司分佈在全國各地負責支援索賠處。例如,就索賠理算教育,地區分公司負責場地安排與指引一般進度。此外,當損失理算員調查受損農家做索賠理算時,地區分公司職員會陪同並做支援。

損失理算員由3個群組組成:農民、損失理算員與調查員公司、與公會的理算員。其中,農民理算員數目最多。農民理算員約有12,700人,2015年迄年底,委託農民理算員有80,000件。農民理算員本身擁有農場並仍在耕作,因此有作物專業知識。他們並定期接受索賠理算與作物保險的教育。此外,他們住在保險地區附近,隨時可以進行損失評估。因為這些原因,農民理算員對韓國作物保險快速發展很有貢獻。農民理算員又細分成3個分組:高級農民理算員、農民理算員、農民理算員助手。高級農民理算員領導理算工作隊,經常由3位理算員組成。以往,高級農民理算員是由分公司作物保險經理推薦指派,作物保險經理檢視農民理算員以往的經歷為推薦之依據。為訂立客觀標準來選擇高級索賠理算員,承保公司開始管理每一位理算員的索賠案件。自2015年開始,高級農民理算員是依他們的索賠點來指派。農民理算員占理算員的大多數。他們與高級農民理算員及理算員助手共組損失評估隊。農民理算助手通常協助農民理算員。他們的角色與責任比其他理算員小。

損失理算員與調查員公司也參與索賠理算。2015年理算員的人數約300人。他們負責專業索賠案,如溫室或農業設施。公司的理算員比農民理算員對保險有更深的瞭解,他們也有損失評估的經驗。2016年,承保公司與34家損失理算與調查公司簽約做作物保險的損失評估。他們必須經常舉辦損失評估教育並接受承保公司的指證意見來增強他們的能力。

公會的理算員是現有索賠理算制度的小部分。但在大災害時,他們也被委託做損失評估以幫助迅速完成索賠理算。

3. 制度運作

作物保險損失評估的運作從保險契約人(農民)的通報開始。發生災害時,受損農民到地區農保分公司去報案。地區分公司的作物保險經理把案件輸入電腦系統。總公司索賠處即時查明申報之案件,並依災害型態、作物及地區等做成委託損失理算計畫。損失理算員組成理算隊,由2~3名理算員組成,訪視受損地區做損失評估。當他們完成損失理算,即通知農民保險人與作物保險經理損失評估結果。在地區分公司,經理將結果輸入電腦,在總公司,經理審查損失率,並對損失率異常高的地區做查證。當計算理賠的整個程序完成後,如果損失超過保單的免賠率,承保公司在7天內賠付給要保的農民。

4. 案件

韓國作物保險的索賠調整依災害型態與作物而不同。它可分為7類型態:果樹特定災害(Named Peril)、疏果前果樹多重災害(Before Thinning Out Multi Peril)、果樹多重災害(multi peril)、大田作物(field crops)、稻米、農業設施與溫室產品。

4-1. 特定災害

特定災害作物保險就是只覆蓋保單指定災害對投保作物造成的損失。特定災害作物保險品項包括蘋果、梨、甜柿、澀柿與橘子。在這保單中,它只覆蓋春霜、颱風、強風、冰雹、秋霜與豪雨等災害造成的損失。颱風、強風及冰雹是主要投保災害,其他的,如春霜與秋霜,則為自由選擇項目。指定災害的索賠理算可大致分為疏果前與疏果後。疏果一般是在每年6、7月進行來減少過多的果實。疏果前作物災害的標準案例為春季的霜害。春天的霜害(Spring frost)是冰凍的氣溫對花或花苞造成的損失。春霜保險覆蓋期到5月31日。當總公司接到春霜損失的報告,索賠處經理立即查明氣候資訊,派遣損失評估隊到受災地區。損失評估隊訪查受害地區,並調查索賠事實。損失評估的第一步是在現場選擇3株樣本樹,從每株樣本樹取4枝條,並以裸眼檢查其上花或花苞受損情形。如果損失率超過5%,承保公司認定損失並理賠投保農民。

在冰雹的事件,損失評估因災害發生期而不同。如果冰雹發生在疏果期前,損失理算員訪查受災地區,並調查水果被冰雹擊中率。小果的擊中率是採樣試驗,檢查未受損小果或花苞與受損小果或花苞的比例。樣本樹依樣本樹表選出,由每一種作物選出適當的株數。如果冰雹發生在疏果以後,損失理算員檢查冰雹在田間打下來的落果。損失理算員計算落果數並反映在最後損失率。當保險地區受冰雹災害後,保險公司開始以2種途徑來調查受災地區:小果被擊中率與計算落果數。除了這2種損失評估外,承保公司會在即將收穫前對受雹害的所有地區做水果受損率調查。這是因為縱然損失理算員無法偵測到雹害,但隨著時間,收穫期接近,水果上的損傷擴大而變明顯。無論多少雹害案件報給承接公司,收穫前受損水果的調查每處只做一次,損失理算員選定3株樣本樹,摘下所有還懸掛在樹上的水果。所有水果依受損率100%、80%、50%與未受損來分類。100%受損水果是已無法使用或銷售。80%受損水果是不能在市場銷售,但可能用在加工如果醬或果汁。50%受損水果可能以半價銷售到市場上,因為表面有裂痕或瑕疵。利用這些標準,損失理算員評估水果品質,並將結果反映到最後的損失率。

秋季霜害是指從9月到收穫季寒冷氣溫對水果或果樹樹葉造成的損害。但秋季霜害申報,總公司指派損失理算員到受災地區去。損失理算員選定3株樣本樹並摘取樹上所有水果。他們將水果依受損率100%、80%、50%與未受損做分類。如同雹害一樣,損失理算員評估水果的品質並將結果反映到最後損失率。

在颱風或強風的案例,損失評估分為2項:疏果前與疏果後。在疏果前,損失理算員調查受損果樹。一般在疏果前,颱風與強風造成的災害較小,因為果實尚小。所以在疏果前評估颱風或強風災害,損失理算員計算死去或無法結果的果樹株數。如果在疏果後,評估颱風或強風災害,損失理算員則計算落果數目。計算完落果數後,損失理算員從落果中挑選最少100粒果實,並依受損率100%、80%、50%或無損傷果實分類。產品損失則是100粒果實中各類受損率粒數乘上落果數。最終產生損失,則將上述損失再乘以107%。當颱風或強風發生時,同樣的調查都會展開,果實損失的數目將累積到收穫期。

4-2. BTO MPCI

BTO MPCI (Before Thinning Out Multi Peril Crop Insurance) 疏果前多重災害作物保險覆蓋疏果前的多重災害,而疏果後僅覆蓋特定災害,與特定災害作物保險相同。

4-3. 多重災害保險

多重災害保險適用的作物有葡萄、桃、李、桑椹、獼猴桃、蜜棗、日本杏與栗子。保險期間覆蓋天然災害、火災、鳥害與獸害。

4-4. 稻作

稻作保險覆蓋天然災害、火災、鳥害與獸害及病蟲害。稻作保險包括4種型態:插秧覆蓋、再插秧覆蓋、未收穫覆蓋與減產覆蓋。

插秧覆蓋的調查在7月31日以後才進行,當承保公司認為插秧時機已過,不再可能插秧。如果稻農因為天然災害不能插秧,他們可以要求插秧覆蓋理賠調查,損失理算員到現場勘查。承保公司查證損失評估結果並做理賠。理賠是保險金額的10%,保險合約終止。

再插秧覆蓋的調查是針對要繼續種稻的農民。在插秧後發生災害,農民要求再插秧來繼續耕種。合約期限從插秧到7月31日。如果損失率超過扣除率,承保公司理賠保險額的25%。在這情形,保險合約不終止且一直有效,農民繼續稻作。

無收穫覆蓋合約從水稻插秧後開始,保單覆蓋稻作損失率70%以上,農民可要求理賠。這時,農民可以要求無收穫覆蓋合約或收穫減產合約。如果農民要求無收穫覆蓋合約,承保公司決定理賠,合約終止。

最後一部分是減產的調查。當農民申報損失,損失理算員在收穫時量測產量,並算出減少的產量。減產覆蓋有3段調查方式。第1段是調查熟成稻的比率,這在收穫時間14天前後進行。損失理算員選定6個樣本區並檢查樣本稻的成熟率。第2段是量測樣本的產量。損失理算員依據由承保公司製作的樣本區表選定樣本區。第3階段是量測保險覆蓋區的所有產量,這是在收穫期時來進行。

4-5. 大田作物

大田作物保險適用於大蒜、豆類、玉米、甘藷與茶作。大田作物保險的原則與稻作保險相同。當天然災害發生時,農民到地區農協申報損失。總公司保險經理指派損失理算員到災區。損失理算師到受損地區來確認損害確實是由保單覆蓋的災害造成的。如果是收穫期,損失理算員量測產量並與正常的預期產量比較。承保公司將會理賠減產的損失。大田作物保險也有無收穫覆蓋保單,除了茶作例外。就像稻作保險,當損失理算員查證保單覆蓋的災害造成的損失,損失理算員測量受損面積並與納保面積比較來計算受損率。如果超過70%,承保公司理賠農民,合約終止。產量調查適用於所有大田作物保險。除了豆科作物,樣本試驗可用來做產量調查。豆科作物,損失理算員要調查田間所有的產量。

4-6. 案例

現在以案例來說明作物災害保險理賠的程序。

以蘋果在疏果前受到春季的霜害特定災害為例。在果樹特定災害保險,以果樹的株數做為理賠的標準。假設蘋果的標準數為10,000,疏果後為6,000,經認定春季霜害的損失率是50%,扣除率為20%,而保險金額為10,000。有關疏果前的天然災害,特定災害保險理賠果實標準數目的減少數目與疏果後果實的數目。果實的標準數目是由該地區以往果實產量數目而定。當春霜造成的損失報告到地區農協分公司,損失理算員到災區訪視,並調查損失情形。損失理算員在田間選定3株樣本樹,檢查花或花蕾霜害情形。當損失理算員確認損失,承保公司認定果實減少的數目為損失。所以,最終果實損失數目為2,000,(10,000-6,000) X 50% = 2,000。

農民在購買春季霜害作物保險時可以選擇50%或70%做為確認理賠的損失率。

再舉蘋果在疏果後受颱風特定災害理賠為例。假設標準果實數目為10,000,疏果後果實數目為10,000,扣除率為20%,保險金額為10,000元。當農民將受損案件報告到地方農協分公司,損失理算員訪查災區。損失理賠員計算現場所有落果數目。在所有落果中,損失理算員隨機取樣100粒果實,並依損失率100%、80%、50%及未受損來分類。如果所有落果數為5,000,而100%受損果實數為20,80%受損果實數目為30,50%受損果實數目為30,而未受損果實數目為20。颱風損失率為59%,(100%X20 + 80%X30 + 50%X30 + 0%X20 = 59)。果實減少的數目為2,950 (5,000 X 59%)。最終損失率為9.5% (2,950/10,000 – 20%)。而最終理賠金額為950元。在颱風的案例,果實減少的數目會隨每次颱風來襲而累積,直到保單結束為止。因此,如有颱風再來襲,損失理算員會做同樣的調節。強風的損失也以同樣方式處理。

現在以冰雹災害為例。蘋果疏果前冰雹災害保險,果實標準數量為100,000,疏果後果實數量為60,000。當農民向地區農協公司報告災損,作物保險經理指派損失理算員前往現場。損失理算員訪視現場並調查幼果受擊率。損失理算員依樣本株表選取樣本樹。作物別樣本株表說明樣本株的適當數目。損失理算員從每一樣本株選出4個枝條,再從每一隻調選出5個幼果或花蕾。也就是,每一株選出20個幼果或花蕾。如果損失理算員選出10株樣本樹,他將調查200個幼果或花蕾。如果其中100個幼果或花蕾受到冰雹損害,則幼果的受擊率為50%。如此,疏果前冰雹災害造成的最終果實減產數目為28,571。

計算細節:50% X 10/7 X 40,000(減產的果實數目:100,000-60,000)=28,571

所有冰雹災害的案件在收穫前會再做一次損害調查。當幼果太小時,損失理算員不易察覺冰雹造成果實的瑕疵或裂痕。但隨著果實長大,表面的缺點就明顯了,因此,損失理算員在收穫前再做一次調查。損失理算員選定3株樣本樹並摘取其上所有的果實,並依損害率100%、80%、50%及未受損來分類。透過此程序,損失理算員得出損失率並計算最終損失數目。最終損失數目視損失率乘以最終收穫果實數目。

現以例子說明多重災害作物保險。以蜜棗為例,保險金額為15,000元,標準收穫重量為1,600公斤。扣除率為20%,而蜜棗樹為350株。颱風過後,農民申報災損,承保公司派損失理算員到災區現場勘察。多重災害保險制度不計算落果數目。損失理算員只查證天然災害型態。收穫季節到時,損失理算員再到果園現場量測收穫數量。損失理算員依樣本樹表選完樣本株。然後摘取所有蜜棗並秤重量。損失理算員將量測的果實重量除以樣本株數,得到每一株收穫的蜜棗重量。假設此重量為1,250克。所以總收穫量估計為437.5公斤(1,250公克 X 350)。損失率為72.7% (1 - 437.5/1,600),而因為扣除率為20%,最終損失率為52.7%。理賠金額為7,905元(15,000 X 52.7%)。

上述是一些韓國作物保險代表性損失評估的案例。實務上,因作物品項、災害型態、期間有很多損失評估的方法。農場資產與事故保險公司努力改善理賠制度來直接幫助農民。但有時仍有農民因損失評估或保險理賠不滿,提出控訴。農民可以電話、郵件、網路、親自到總公司或財務總監處。作物保險經理與過去類似的案件做比較,或請求相關單位或教授到現場對本案的作物與災害做調查。當作物保險經理完成所有調查後,承保公司會給農民調查結果,承保公司用各種努力來減少農民控訴案件。

5. 結論

韓國農業保險在短期內快速成長。2016年已納保50個品項,並計畫繼續擴大。此外,承保公司將改進農業保險從覆蓋產量減少到覆蓋農民收入減少。目前承保公司正試辦“所得保障”(Revenue Protection)計畫,以維持某些作物品項的收入,未來將擴大辦理。同時承保公司將努力來維持作物保險穩定的損失評估制度。在這種制度下,儘管發生大天然的災害,韓國農民仍能維持穩定的經營。

表1. 農民損失理算員評估訓練

|

年份

|

受訓人數

|

訓練場次

|

|

2014

|

2,930

|

30

|

|

2015

|

4,548

|

32

|

|

2016

|

3,688

|

28

|

|

合計

|

11,166

|

90

|

表2. 2015年農民損失理算員人數

|

|

人數

|

%

|

|

高級

|

294

|

2.2

|

|

一般

|

12,757

|

94.9

|

|

助手

|

393

|

2.9

|

|

合計

|

13,444

|

100

|

圖1. 春季霜害造成蘋果花與花蕾受損

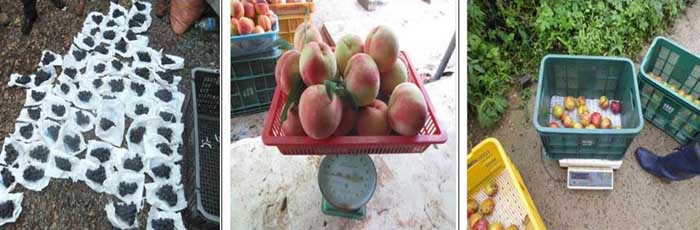

圖2. 颱風造成梨損失

圖3. 冰雹造成蘋果幼果受擊損害

圖4. 多重災害保險產業減少評估(葡萄、桃、李)

韓國作物天然災害保險索賠理算制度

本文刊登於"農政與農情 2016,10, No. 292: 58-62 完整檔案請點擊右上 pdf 檔下載

pdf 檔下載

摘要

自從2001年試辦蘋果與梨作物保險以來,韓國作物保險在穩定農場經營扮演重要角色。迄2016年,納保品項已增加至50項。隨著農業保險覆蓋的品項增加,對於作物保險的索賠理算也受到關切。農協資產與事故保險公司(NongHyup Property & Casualty Insurance Co,. Ltd, 以下簡稱農保公司)是韓國承做作物保險唯一的公司,致力於改善索賠理算來建立迅速與公正的索賠理算制度(claim adjustment system)。為了提供農民直接的補償,農保公司努力發展索賠理算制度,經常訓練損害理算員(loss adjuster)專業知識與技能。本文介紹韓國作物保險索賠理算制度,並以索賠理算制度的定義、人力資源、現場損害評估、損害評估案例與申訴處理來闡明。

1. 引言

韓國作物保險以空前快速的速度進展,在2001年開辦時只有蘋果與梨2品項可以加保,到2016年納保項目已擴大到50項。除了品項外,保險業務在各方面都有大幅成長,例如保險總金額、加保的面積及加保農場的數目等。但作物保險經歷黑暗期。2002年,作物保險開辦的第2年,因為Rusa颱風侵襲,損失率高過400%。2003年,再保公司決定退出作物保險業務。因此,承保的農協必須在沒有再保的情形下承作作物保險。2005年,政府決定引進國家再保制度(National Re-insurance System),負擔損失率超過150%部分的理賠,民間再保公司公司才再度參加作物保險。另外,2012年4次颱風與3次大冰雹造成超過350%的損失率,理賠金額高達410百萬美元。如前例說明,在作物災害保險不可能預估損失率與損失金額,因為災害可能造成很大的損失。同時,為了準備巨大農業天然災害事件,必須要建立迅速與公平的索賠理算制度。承保的農保公司努力加強本身索賠理算的能力,盡力在災害後保障農民的收入。

2. 組織與人力資源

損失理算制度的組織包括農保公司的「農業保險索賠處」(Agricultural Insurance Claims Department)與16地方分公司。農業保險索賠處位於首爾農保總公司內,分為2組,共16人。地區分公司散佈在全國各地。損失理算人力包括3個損失理算群組:農民、損失理算員及調查公司,與韓國天然災害農漁保險公會(簡稱公會)。

農業保險索賠處負責管理與訓練損失理算人力資源。它每年教育損失理算員有關作物損失評估的專業技能與知識。教育訓練涵蓋作物保險覆蓋的所有品項並召訓全國所有損失理算員。所有新加入的農民損失理算員必須完成損失理算訓練。現有的損失理算員則每3年至少要受訓1次才能保有其資格。透過知識與技能的學習及參加例行訓練,損失理算員具備正確和公平辦理作物損失評估工作。

在每次天然災害,農業保險索賠處都組成專案工作隊來管理損失理算制度穩定運作。天然災害的定義為未預期的天然災害造成農場經營嚴重損失。由於作物保險覆蓋天然災害對活作物的損害,迅速的損失評估對正確損失率很重要。因此承保公司組成專案工作隊為巨大天然災害做準備。專案工作隊分析何時颱風發生較頻繁,颱風路徑並預演派遣損失理算員達到迅速損失評估。

地區分公司分佈在全國各地負責支援索賠處。例如,就索賠理算教育,地區分公司負責場地安排與指引一般進度。此外,當損失理算員調查受損農家做索賠理算時,地區分公司職員會陪同並做支援。

損失理算員由3個群組組成:農民、損失理算員與調查員公司、與公會的理算員。其中,農民理算員數目最多。農民理算員約有12,700人,2015年迄年底,委託農民理算員有80,000件。農民理算員本身擁有農場並仍在耕作,因此有作物專業知識。他們並定期接受索賠理算與作物保險的教育。此外,他們住在保險地區附近,隨時可以進行損失評估。因為這些原因,農民理算員對韓國作物保險快速發展很有貢獻。農民理算員又細分成3個分組:高級農民理算員、農民理算員、農民理算員助手。高級農民理算員領導理算工作隊,經常由3位理算員組成。以往,高級農民理算員是由分公司作物保險經理推薦指派,作物保險經理檢視農民理算員以往的經歷為推薦之依據。為訂立客觀標準來選擇高級索賠理算員,承保公司開始管理每一位理算員的索賠案件。自2015年開始,高級農民理算員是依他們的索賠點來指派。農民理算員占理算員的大多數。他們與高級農民理算員及理算員助手共組損失評估隊。農民理算助手通常協助農民理算員。他們的角色與責任比其他理算員小。

損失理算員與調查員公司也參與索賠理算。2015年理算員的人數約300人。他們負責專業索賠案,如溫室或農業設施。公司的理算員比農民理算員對保險有更深的瞭解,他們也有損失評估的經驗。2016年,承保公司與34家損失理算與調查公司簽約做作物保險的損失評估。他們必須經常舉辦損失評估教育並接受承保公司的指證意見來增強他們的能力。

公會的理算員是現有索賠理算制度的小部分。但在大災害時,他們也被委託做損失評估以幫助迅速完成索賠理算。

3. 制度運作

作物保險損失評估的運作從保險契約人(農民)的通報開始。發生災害時,受損農民到地區農保分公司去報案。地區分公司的作物保險經理把案件輸入電腦系統。總公司索賠處即時查明申報之案件,並依災害型態、作物及地區等做成委託損失理算計畫。損失理算員組成理算隊,由2~3名理算員組成,訪視受損地區做損失評估。當他們完成損失理算,即通知農民保險人與作物保險經理損失評估結果。在地區分公司,經理將結果輸入電腦,在總公司,經理審查損失率,並對損失率異常高的地區做查證。當計算理賠的整個程序完成後,如果損失超過保單的免賠率,承保公司在7天內賠付給要保的農民。

4. 案件

韓國作物保險的索賠調整依災害型態與作物而不同。它可分為7類型態:果樹特定災害(Named Peril)、疏果前果樹多重災害(Before Thinning Out Multi Peril)、果樹多重災害(multi peril)、大田作物(field crops)、稻米、農業設施與溫室產品。

4-1. 特定災害

特定災害作物保險就是只覆蓋保單指定災害對投保作物造成的損失。特定災害作物保險品項包括蘋果、梨、甜柿、澀柿與橘子。在這保單中,它只覆蓋春霜、颱風、強風、冰雹、秋霜與豪雨等災害造成的損失。颱風、強風及冰雹是主要投保災害,其他的,如春霜與秋霜,則為自由選擇項目。指定災害的索賠理算可大致分為疏果前與疏果後。疏果一般是在每年6、7月進行來減少過多的果實。疏果前作物災害的標準案例為春季的霜害。春天的霜害(Spring frost)是冰凍的氣溫對花或花苞造成的損失。春霜保險覆蓋期到5月31日。當總公司接到春霜損失的報告,索賠處經理立即查明氣候資訊,派遣損失評估隊到受災地區。損失評估隊訪查受害地區,並調查索賠事實。損失評估的第一步是在現場選擇3株樣本樹,從每株樣本樹取4枝條,並以裸眼檢查其上花或花苞受損情形。如果損失率超過5%,承保公司認定損失並理賠投保農民。

在冰雹的事件,損失評估因災害發生期而不同。如果冰雹發生在疏果期前,損失理算員訪查受災地區,並調查水果被冰雹擊中率。小果的擊中率是採樣試驗,檢查未受損小果或花苞與受損小果或花苞的比例。樣本樹依樣本樹表選出,由每一種作物選出適當的株數。如果冰雹發生在疏果以後,損失理算員檢查冰雹在田間打下來的落果。損失理算員計算落果數並反映在最後損失率。當保險地區受冰雹災害後,保險公司開始以2種途徑來調查受災地區:小果被擊中率與計算落果數。除了這2種損失評估外,承保公司會在即將收穫前對受雹害的所有地區做水果受損率調查。這是因為縱然損失理算員無法偵測到雹害,但隨著時間,收穫期接近,水果上的損傷擴大而變明顯。無論多少雹害案件報給承接公司,收穫前受損水果的調查每處只做一次,損失理算員選定3株樣本樹,摘下所有還懸掛在樹上的水果。所有水果依受損率100%、80%、50%與未受損來分類。100%受損水果是已無法使用或銷售。80%受損水果是不能在市場銷售,但可能用在加工如果醬或果汁。50%受損水果可能以半價銷售到市場上,因為表面有裂痕或瑕疵。利用這些標準,損失理算員評估水果品質,並將結果反映到最後的損失率。

秋季霜害是指從9月到收穫季寒冷氣溫對水果或果樹樹葉造成的損害。但秋季霜害申報,總公司指派損失理算員到受災地區去。損失理算員選定3株樣本樹並摘取樹上所有水果。他們將水果依受損率100%、80%、50%與未受損做分類。如同雹害一樣,損失理算員評估水果的品質並將結果反映到最後損失率。

在颱風或強風的案例,損失評估分為2項:疏果前與疏果後。在疏果前,損失理算員調查受損果樹。一般在疏果前,颱風與強風造成的災害較小,因為果實尚小。所以在疏果前評估颱風或強風災害,損失理算員計算死去或無法結果的果樹株數。如果在疏果後,評估颱風或強風災害,損失理算員則計算落果數目。計算完落果數後,損失理算員從落果中挑選最少100粒果實,並依受損率100%、80%、50%或無損傷果實分類。產品損失則是100粒果實中各類受損率粒數乘上落果數。最終產生損失,則將上述損失再乘以107%。當颱風或強風發生時,同樣的調查都會展開,果實損失的數目將累積到收穫期。

4-2. BTO MPCI

BTO MPCI (Before Thinning Out Multi Peril Crop Insurance) 疏果前多重災害作物保險覆蓋疏果前的多重災害,而疏果後僅覆蓋特定災害,與特定災害作物保險相同。

4-3. 多重災害保險

多重災害保險適用的作物有葡萄、桃、李、桑椹、獼猴桃、蜜棗、日本杏與栗子。保險期間覆蓋天然災害、火災、鳥害與獸害。

4-4. 稻作

稻作保險覆蓋天然災害、火災、鳥害與獸害及病蟲害。稻作保險包括4種型態:插秧覆蓋、再插秧覆蓋、未收穫覆蓋與減產覆蓋。

插秧覆蓋的調查在7月31日以後才進行,當承保公司認為插秧時機已過,不再可能插秧。如果稻農因為天然災害不能插秧,他們可以要求插秧覆蓋理賠調查,損失理算員到現場勘查。承保公司查證損失評估結果並做理賠。理賠是保險金額的10%,保險合約終止。

再插秧覆蓋的調查是針對要繼續種稻的農民。在插秧後發生災害,農民要求再插秧來繼續耕種。合約期限從插秧到7月31日。如果損失率超過扣除率,承保公司理賠保險額的25%。在這情形,保險合約不終止且一直有效,農民繼續稻作。

無收穫覆蓋合約從水稻插秧後開始,保單覆蓋稻作損失率70%以上,農民可要求理賠。這時,農民可以要求無收穫覆蓋合約或收穫減產合約。如果農民要求無收穫覆蓋合約,承保公司決定理賠,合約終止。

最後一部分是減產的調查。當農民申報損失,損失理算員在收穫時量測產量,並算出減少的產量。減產覆蓋有3段調查方式。第1段是調查熟成稻的比率,這在收穫時間14天前後進行。損失理算員選定6個樣本區並檢查樣本稻的成熟率。第2段是量測樣本的產量。損失理算員依據由承保公司製作的樣本區表選定樣本區。第3階段是量測保險覆蓋區的所有產量,這是在收穫期時來進行。

4-5. 大田作物

大田作物保險適用於大蒜、豆類、玉米、甘藷與茶作。大田作物保險的原則與稻作保險相同。當天然災害發生時,農民到地區農協申報損失。總公司保險經理指派損失理算員到災區。損失理算師到受損地區來確認損害確實是由保單覆蓋的災害造成的。如果是收穫期,損失理算員量測產量並與正常的預期產量比較。承保公司將會理賠減產的損失。大田作物保險也有無收穫覆蓋保單,除了茶作例外。就像稻作保險,當損失理算員查證保單覆蓋的災害造成的損失,損失理算員測量受損面積並與納保面積比較來計算受損率。如果超過70%,承保公司理賠農民,合約終止。產量調查適用於所有大田作物保險。除了豆科作物,樣本試驗可用來做產量調查。豆科作物,損失理算員要調查田間所有的產量。

4-6. 案例

現在以案例來說明作物災害保險理賠的程序。

以蘋果在疏果前受到春季的霜害特定災害為例。在果樹特定災害保險,以果樹的株數做為理賠的標準。假設蘋果的標準數為10,000,疏果後為6,000,經認定春季霜害的損失率是50%,扣除率為20%,而保險金額為10,000。有關疏果前的天然災害,特定災害保險理賠果實標準數目的減少數目與疏果後果實的數目。果實的標準數目是由該地區以往果實產量數目而定。當春霜造成的損失報告到地區農協分公司,損失理算員到災區訪視,並調查損失情形。損失理算員在田間選定3株樣本樹,檢查花或花蕾霜害情形。當損失理算員確認損失,承保公司認定果實減少的數目為損失。所以,最終果實損失數目為2,000,(10,000-6,000) X 50% = 2,000。

農民在購買春季霜害作物保險時可以選擇50%或70%做為確認理賠的損失率。

再舉蘋果在疏果後受颱風特定災害理賠為例。假設標準果實數目為10,000,疏果後果實數目為10,000,扣除率為20%,保險金額為10,000元。當農民將受損案件報告到地方農協分公司,損失理算員訪查災區。損失理賠員計算現場所有落果數目。在所有落果中,損失理算員隨機取樣100粒果實,並依損失率100%、80%、50%及未受損來分類。如果所有落果數為5,000,而100%受損果實數為20,80%受損果實數目為30,50%受損果實數目為30,而未受損果實數目為20。颱風損失率為59%,(100%X20 + 80%X30 + 50%X30 + 0%X20 = 59)。果實減少的數目為2,950 (5,000 X 59%)。最終損失率為9.5% (2,950/10,000 – 20%)。而最終理賠金額為950元。在颱風的案例,果實減少的數目會隨每次颱風來襲而累積,直到保單結束為止。因此,如有颱風再來襲,損失理算員會做同樣的調節。強風的損失也以同樣方式處理。

現在以冰雹災害為例。蘋果疏果前冰雹災害保險,果實標準數量為100,000,疏果後果實數量為60,000。當農民向地區農協公司報告災損,作物保險經理指派損失理算員前往現場。損失理算員訪視現場並調查幼果受擊率。損失理算員依樣本株表選取樣本樹。作物別樣本株表說明樣本株的適當數目。損失理算員從每一樣本株選出4個枝條,再從每一隻調選出5個幼果或花蕾。也就是,每一株選出20個幼果或花蕾。如果損失理算員選出10株樣本樹,他將調查200個幼果或花蕾。如果其中100個幼果或花蕾受到冰雹損害,則幼果的受擊率為50%。如此,疏果前冰雹災害造成的最終果實減產數目為28,571。

計算細節:50% X 10/7 X 40,000(減產的果實數目:100,000-60,000)=28,571

所有冰雹災害的案件在收穫前會再做一次損害調查。當幼果太小時,損失理算員不易察覺冰雹造成果實的瑕疵或裂痕。但隨著果實長大,表面的缺點就明顯了,因此,損失理算員在收穫前再做一次調查。損失理算員選定3株樣本樹並摘取其上所有的果實,並依損害率100%、80%、50%及未受損來分類。透過此程序,損失理算員得出損失率並計算最終損失數目。最終損失數目視損失率乘以最終收穫果實數目。

現以例子說明多重災害作物保險。以蜜棗為例,保險金額為15,000元,標準收穫重量為1,600公斤。扣除率為20%,而蜜棗樹為350株。颱風過後,農民申報災損,承保公司派損失理算員到災區現場勘察。多重災害保險制度不計算落果數目。損失理算員只查證天然災害型態。收穫季節到時,損失理算員再到果園現場量測收穫數量。損失理算員依樣本樹表選完樣本株。然後摘取所有蜜棗並秤重量。損失理算員將量測的果實重量除以樣本株數,得到每一株收穫的蜜棗重量。假設此重量為1,250克。所以總收穫量估計為437.5公斤(1,250公克 X 350)。損失率為72.7% (1 - 437.5/1,600),而因為扣除率為20%,最終損失率為52.7%。理賠金額為7,905元(15,000 X 52.7%)。

上述是一些韓國作物保險代表性損失評估的案例。實務上,因作物品項、災害型態、期間有很多損失評估的方法。農場資產與事故保險公司努力改善理賠制度來直接幫助農民。但有時仍有農民因損失評估或保險理賠不滿,提出控訴。農民可以電話、郵件、網路、親自到總公司或財務總監處。作物保險經理與過去類似的案件做比較,或請求相關單位或教授到現場對本案的作物與災害做調查。當作物保險經理完成所有調查後,承保公司會給農民調查結果,承保公司用各種努力來減少農民控訴案件。

5. 結論

韓國農業保險在短期內快速成長。2016年已納保50個品項,並計畫繼續擴大。此外,承保公司將改進農業保險從覆蓋產量減少到覆蓋農民收入減少。目前承保公司正試辦“所得保障”(Revenue Protection)計畫,以維持某些作物品項的收入,未來將擴大辦理。同時承保公司將努力來維持作物保險穩定的損失評估制度。在這種制度下,儘管發生大天然的災害,韓國農民仍能維持穩定的經營。

表1. 農民損失理算員評估訓練

年份

受訓人數

訓練場次

2014

2,930

30

2015

4,548

32

2016

3,688

28

合計

11,166

90

表2. 2015年農民損失理算員人數

人數

%

高級

294

2.2

一般

12,757

94.9

助手

393

2.9

合計

13,444

100

圖1. 春季霜害造成蘋果花與花蕾受損

圖2. 颱風造成梨損失

圖3. 冰雹造成蘋果幼果受擊損害

圖4. 多重災害保險產業減少評估(葡萄、桃、李)