臺灣釋迦收入保險之規劃與營運模式

楊明憲

一、前言

傳統上,一般多視農業為高風險產業,主要是因農業是靠天吃飯的產業,農作物產量容易受到颱風、豪雨或低溫寒害等不利天候的影響。但現在農業經營的風險不僅是生產風險,尚有經貿自由化所帶來的價格風險,在開放的市場經濟之下,因關稅持續調降,國外進口源源不斷,存在著農產品價格下跌與波動的風險。簡言之,農業主要面臨的風險有兩類:生產風險與價格風險,前者是因天候條件導致產量及品質的不確定性,後者是因市場經濟運作所造成的價格波動。不論是產量或是價格變動,均對於農民收入發生直接影響,這兩類風險在在影響農民收入的穩定性,尤其當氣候變遷及農產貿易自由化之趨勢下,農民未來所面臨的風險還會提高。

為確保農民所得並穩定收入,過去各國大多依賴市場價格支持措施(market support program)及要素補貼,但因其造成市場機能扭曲及資源配置無效率等問題時有議論,因此,WTO農業協定即規範琥珀色措施(amber box),並削減農業境內總支持(Aggregate Measurement of Support, AMS)。

顯然的,市場價格支持措施絕非長久之計,而且隨著日本、韓國已廢止稻米保價收購政策,臺灣過去一直以來依賴價格支持來達成保障農所得的作法,勢必改弦易轍。而在WTO農業協定中另有規定綠色措施(green box)免於納入削減範疇,包括所得保險及所得安全計畫之政府財政支出,以及自然災害救濟給付,應可提供作為確保農民收入的另種思維。

近年來全球氣候變化越趨極端,農業生產風險增加,端賴政府預算辦理救助已不足以保障農民收益或彌補損失。美國、日本、中國等多已透過農業保險制度,積極保障農業生產安全,以避免大型災害發生時,復原重建之經費嚴重影響國家財政之穩定,並藉由此制度提升農民事前防(減)災之危機意識,促使農民對所經營之農業生產風險得因地制宜,預先擬定災害管理策略,降低災害對農村經濟生活造成之負面影響,穩定國內重要民生供需。但是相對的,對於市場價格下跌的風險,在傳統的農業保險則較少被列為承保範圍,而農產品價格的不穩定及低迷,卻也是農民及政策上所關切的重要問題,尤其是簽訂自由貿易協定之後,所面臨的價格下跌風險更高。因此,韓國在2015年起開始實施農業收入保險,以及日本也正在積極規劃中,打算從2018年起實施,即可說明農業收入保險的必要性。

臺灣實施農作物保險雖相對於其他國家落後,但已在2017年起針對釋迦收入保險實施試辦計畫,其規劃內容及營運模式卻有其創新與完整考量,可作為其他國家與政策調整的參考,故本文特別加以分析介紹。

二、收入保險規劃架構

(一)保險在安全網之地位

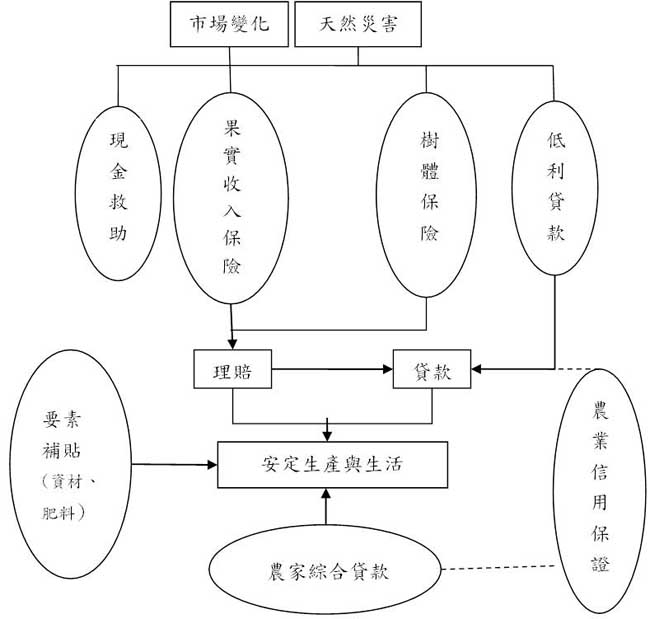

保險為保障所得安全的重要手段之一,在臺灣目前已有天災救助制度、政策性貸款及要素補貼的環境之下,彼此應具有相輔相成的關係,因此,結合現金救助、低利貸款、農家綜合貸款,以及農業收入保險,以藉此建構臺灣第一個作物所得安全網,全面對抗來自天災的產量風險與市場變化的價格風險,並確保在新植期間或生長期程的生產與生活安定,可因應在新植無收入、生長期間遭受天災、收穫後面臨價格崩盤等各種影響所得安定之風險。釋迦所得安全網試繪如圖1。

圖1 釋迦所得安全網之架構

(二)釋迦收入保險設計

為確保釋迦在天災之後新植期間或果實收獲之後的生活安定,故規劃果實收入保險為主(主險)與樹體保險為輔(附加險)的保單架構;其中,果實收入保險的保費與理賠計算,主要參酌美國及韓國之計算方式,並考量臺灣資料支援程度而做部分調整;而樹體保險則源自因天災全毀而新植之減輕負擔考量,並參酌日本經驗而設計。歸納而言,釋迦收入保險方案的目標如下:

1. 為穩定種植釋迦農民種植期間之收入。

2. 為安定天災而新種釋迦農民之所得。

3. 瞭解農民對於農業收入保險之認知與投保意願,以供正式推動之參考。

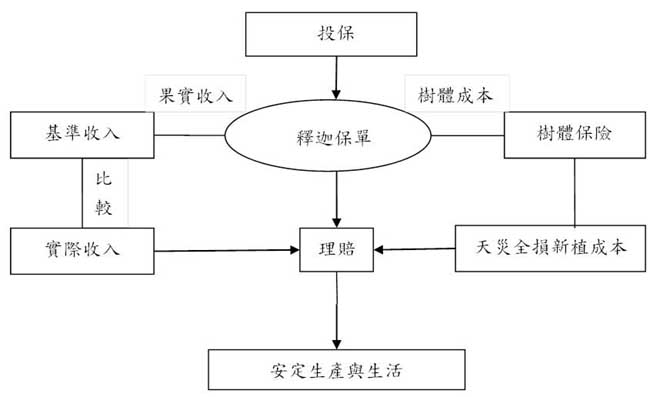

基於上述果實收入保險與樹體保險之構想,結合理賠機制可建立釋迦保險架構如圖2。

圗2 釋迦保險設計架構

三、釋迦保險內容

- 釋迦果實收入保險

收入保險的基本概念,是實際收入若低於基準收入即理賠。由於收入係產量乘上價格的結果,故關鍵在於產量及價格的資料來源與如何認定,以及基準價格的基準為何。同時,計算原則是理賠與保費計算要有相同的定義與資料來源,才能確保計算的一致性與對應性。

考量釋迦從新植至經濟栽培完成之期間為15年,故以90~104年之災情計算純保費,並以維持15年的收支平衡為目標,以利保險建立長久機制。

在計算上,由於無法掌握每個農民生產釋迦的產量,故配合政府在農業統計年報的鄉鎮生產公開資料,以鄉鎮市為單位所揭露的每公頃產量資料。因以鄉鎮產量為計算基礎,個人防災及栽培管理做得好,可減少損害而多得理賠,具有鼓勵做好管理之積極意義;但若疏於防災,實際災損高於鄉鎮平均,反而無法獲得更多理賠,也可達到避免道德風險之消極意義。

至於價格資料,主要是應用臺北市第二果菜批發市場價格。由於是公開客觀的資料,可便於查詢並減少爭議,且不是以個別農民的售價,故也具有鼓勵農民提高品質賣好價的正面意義。

因此,實際收入即為當年的該鄉鎮市每公頃實際產量乘上臺北市第二果菜批發市場之全年加權平均批發價格。而基準收入為基準產量與基準價格的乘積,其中,基準產量與基準價格皆為近3年來簡單平均值,不考慮用近5年奧林匹克平均值,主要是為反映近來的極端氣候與氣候變遷,並將極端值併入基準值計算,可縮小與實際值之差距,以減少理賠。

另外,本保險設計採單一費率,係依各鄉鎮市原始保費加權平均計算結果,以免形成鄉鎮市不同地區保費不同之異議。但未來若在資料能詳細建立至個人,不排除依個人(或鄉鎮市)出險情形調整費率。

歸納整理上述收入保險理賠與保費計算之基本定義式如下:

- 基準收入定義式:

每公頃基準收入=基準價格×每公頃基準產量×保險覆蓋率;

其中,保險覆蓋率可設計85%、90%、95%、100%,代表收入保障程度。美國經驗係設計保險覆蓋率介於50%~85%之間,韓國則是60%~90%,亦即各國皆設計農民在投保時應選擇部分的風險自負額,以避免道德危險。但因本文所引用計算資料與個人無關,且為使收入有充分被保障的機會,故將保險覆蓋率100%,也列為選項之一。基本上,農民也可藉此理解收入保障程度愈高,保費支出也要愈多的對應原理。

- 實際收入定義式:

每公頃實際收入=實際價格×每公頃實際產量;

- 理賠金額定義式:

理賠金額=(每公頃基準收入—每公頃實際收入)×投保面積;

- 模擬試算:

依不同投保率、保險覆蓋率、價格資料來源,以及天災現金救助是否納入實際收入之中,而得出各個保費與理賠,

在上述定義中,與保費和理賠計算的幾個關鍵變數及參數,包括:產量、價格、平均值、投保率、保險覆蓋率必須再反覆斟酌。

經計算釋迦收入保險的每公頃保費,若保險覆蓋率分別為100%、95%、90%、85%,則保費為52,303元、31,244元、20,700元、13,424元。不同的保費,可讓農民依其負擔及收入保障程度來選擇,這將是建立保險觀念的有效方式之一,將會引發農民的討論與思考。為減輕農民負擔,中央政府(農委會)與地方政府(臺東縣政府)也分別補助保費50%及5%,故農民實際負擔僅45%保費,有利於農民投保。

收入保險不同於天災保險,但為與天災保險比較,依歷年來颱風、豪雨等天災造成的災損程度,若以保險覆蓋率100%而言,則每公頃保費即要負擔57,459元,顯然保費較收入保險為高。主要是因產量少但價格高,實際的收入損失不如產量減損的大,故收入保險保費較低,且收入保險又可兼顧價格風險,值得未來多加推廣。

- 釋迦樹體保險

樹體保險亦屬於財產保險,為確保因天災損毀而全部新植期間沒有收入來源,也可以考慮以附加險方式,對於樹體提供保險。惟每棵植株需有更詳細的生長及管理資料登錄,至少在首次投保時建立,以避免道德危險。

樹體保險在收入保險的定位為附加險,即農民購買收入保險為主約之外,被保險人可再選擇性購買附約。理賠資格為因天災導致釋迦樹體倒伏死亡而必須全部重新種植釋迦之情形,參考3年新種期間所投入費用每公頃51萬元來計算保費及保險金額。

假設釋迦樹體因天災而新種面積為5%,加計15%的營運費用,則每年每公頃保費經計算結果為5,000元。每年理賠金額為8.5萬元,可連續領3年,惟必須每年附加在主險(釋迦果實收入保險),方能獲得理賠。

四、營運模式規劃

由於農業保險的巨額管理成本及系統性風險理賠,常令民間業者望之卻步,則政府作為公共支持的角色即顯得相當重要。政府可在提供再保、補助農民保費、補助民間業者管理成本、建立公私夥伴關係(public-private partnerships, PPPs),以及協助資訊建立和提供方面,扮演積極的角色,故農業保險多具有政策保險的性質。

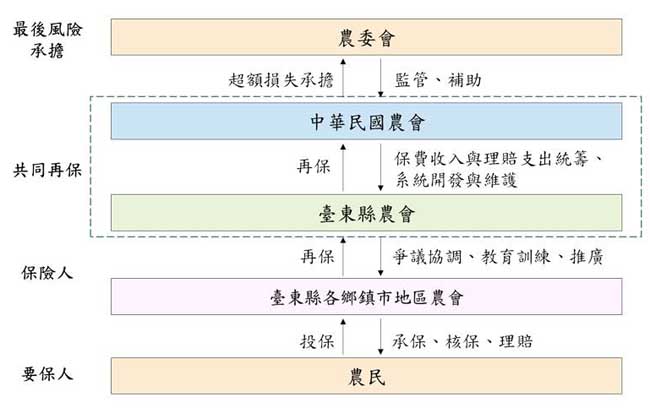

基於農業發展條例第58條之規定:「為安定農民收入,促進農業資源之充分利用,應舉辦農業保險,在農業保險法未制定前,得由中央農業主管機關訂定辦法,分區、分類、分期試辦農業保險,由區內經營同類業務之全體農民參加,並得委託農民團體辦理。農民團體辦理之農業保險,政府應予獎勵或協助」;以及農會法第4條農會之任務第1項12款規定「接受委託辦理農業保險事業」,故在法源支持下,本文所規劃的釋迦收入保險乃循農會體系承保、核保及理賠,並由政府與三級農會建立危險分擔機制,即賠付率在100%以下由三級農會承擔理賠,鄉鎮市農會負擔60%,並將其餘40%轉移至縣農會及全國農會各半負擔;賠付率在100以上則轉由政府作為最後承擔。農會營運費用由保費中提撥10%,但要承擔100%賠付率,即由農會負擔10%風險。同時,全國及縣農會為再保角色,非共保,因非保險人。營運模式如圖3所示。

圖3 釋迦收入保險營運模式

因為農會遍佈全國各鄉鎮區,與農民互動密切,具有通路之優勢地位,故由各農會並協助農業保險的推廣、承保、災損申報、協同勘災、理賠,並與農民溝通之事宜,農民可就近向農會投保,或有發生天災時申報理賠。行政院農業委員會為農業保險的主管機關,對於農業保險基金有督管之責。行政院農業委員會每年編列預算支應保費補貼的方式,納入農業保險基金,是基金的資金來源之一,另一主要來源是農民所繳保費,扣除當年度分配之管理費用及各項成本費用後之餘額,全數提存準備金,以快速累積準備金,支應未來可能賠款所需。

未來整個農作物保險營運體系建議宜以農業保險基金為核心,負責保費釐訂、保單設計、重大核保、國內外再保,以及理賠之相關業務,並建立共保、再保,及損失超過基金承擔限額轉由政府承擔之危險分散機制。

五、收入保險特色

基本上,收入保險係依基準收入與實際收入之差額來理賠並決定保費,其中,價格為批發市場價格,產量為政府農業統計年報資料,所計算理賠與保費的資料均具有一致性、公開透明,以及公信力,並考量保險覆蓋率,提供農民投保時的不同選擇。

歸納而言,本計畫所規劃的收入保險具有如下特色:

1. 具前瞻性:可因應氣候變遷及農產貿易自由化之趨勢,並轉移傳統的補貼政策,符合WTO規範,具前瞻性的政策涵義。

2. 政策性保險:不循商業保險模式,而依農發條例賦予農會試辦農業保險,比照家畜保險模式,由三級農會承保,政府補助保費,並由政府承擔最後超額損失。

3. 財務穩健:依經濟栽培年限15年所規劃長期收支平衡無盈無虧。

4. 完全保障:不管產量減損或價格下跌,均可以保障最後收入。

5. 降低保險成本:省卻天災時勘查爭議及成本。

6. 區域認定:以區域產量及公開市場價格認定,不必填報個人實際產量與銷售價格,有助於生產管理及提高品質。

7. 主約與附約:除果實收入保險之主約之外,亦可再投保附加樹體保險,可減輕新植期間的成本負擔。

8. 多樣選擇:不同保險覆蓋率,或結合天災救助給付扣除或納入,提供不同保費或基準收入保障之選擇。

9. 資訊公開:資訊沒有人為介入,減少爭議,核保理賠簡便,未來用APP即可查詢及投保。

10. 保費回饋:具有保費紅利折抵機制,鼓勵農民投保。

六、結語

臺灣農業保險從1956年開始即已有討論,但農作物保險遲至2015年才有高接梨保單,惟因循商業保險模式,目前投保率仍非常低,未達種植面積的1%。2016年雖然颱風接二連三侵襲,導致農業災情慘重,但危機也是轉機,同時新政府在520上任之後,亦積極推動農業政策改革,故有釋迦收入保險之規劃與拍板。期待釋迦收入保險順利實施之餘,也建議有必要再盤點整理現行各項產品價格支持、要素補貼、產銷失衡救助、天災救助、受進口損害救助等各個政策之關係,避免有重覆補貼及不公平的問題,也有助於與農業保險之關係釐清,並使政府財務趨於穩健及避免政府財務負擔過重。

臺灣釋迦收入保險之規劃與營運模式

臺灣釋迦收入保險之規劃與營運模式

楊明憲

一、前言

傳統上,一般多視農業為高風險產業,主要是因農業是靠天吃飯的產業,農作物產量容易受到颱風、豪雨或低溫寒害等不利天候的影響。但現在農業經營的風險不僅是生產風險,尚有經貿自由化所帶來的價格風險,在開放的市場經濟之下,因關稅持續調降,國外進口源源不斷,存在著農產品價格下跌與波動的風險。簡言之,農業主要面臨的風險有兩類:生產風險與價格風險,前者是因天候條件導致產量及品質的不確定性,後者是因市場經濟運作所造成的價格波動。不論是產量或是價格變動,均對於農民收入發生直接影響,這兩類風險在在影響農民收入的穩定性,尤其當氣候變遷及農產貿易自由化之趨勢下,農民未來所面臨的風險還會提高。

為確保農民所得並穩定收入,過去各國大多依賴市場價格支持措施(market support program)及要素補貼,但因其造成市場機能扭曲及資源配置無效率等問題時有議論,因此,WTO農業協定即規範琥珀色措施(amber box),並削減農業境內總支持(Aggregate Measurement of Support, AMS)。

顯然的,市場價格支持措施絕非長久之計,而且隨著日本、韓國已廢止稻米保價收購政策,臺灣過去一直以來依賴價格支持來達成保障農所得的作法,勢必改弦易轍。而在WTO農業協定中另有規定綠色措施(green box)免於納入削減範疇,包括所得保險及所得安全計畫之政府財政支出,以及自然災害救濟給付,應可提供作為確保農民收入的另種思維。

近年來全球氣候變化越趨極端,農業生產風險增加,端賴政府預算辦理救助已不足以保障農民收益或彌補損失。美國、日本、中國等多已透過農業保險制度,積極保障農業生產安全,以避免大型災害發生時,復原重建之經費嚴重影響國家財政之穩定,並藉由此制度提升農民事前防(減)災之危機意識,促使農民對所經營之農業生產風險得因地制宜,預先擬定災害管理策略,降低災害對農村經濟生活造成之負面影響,穩定國內重要民生供需。但是相對的,對於市場價格下跌的風險,在傳統的農業保險則較少被列為承保範圍,而農產品價格的不穩定及低迷,卻也是農民及政策上所關切的重要問題,尤其是簽訂自由貿易協定之後,所面臨的價格下跌風險更高。因此,韓國在2015年起開始實施農業收入保險,以及日本也正在積極規劃中,打算從2018年起實施,即可說明農業收入保險的必要性。

臺灣實施農作物保險雖相對於其他國家落後,但已在2017年起針對釋迦收入保險實施試辦計畫,其規劃內容及營運模式卻有其創新與完整考量,可作為其他國家與政策調整的參考,故本文特別加以分析介紹。

二、收入保險規劃架構

(一)保險在安全網之地位

保險為保障所得安全的重要手段之一,在臺灣目前已有天災救助制度、政策性貸款及要素補貼的環境之下,彼此應具有相輔相成的關係,因此,結合現金救助、低利貸款、農家綜合貸款,以及農業收入保險,以藉此建構臺灣第一個作物所得安全網,全面對抗來自天災的產量風險與市場變化的價格風險,並確保在新植期間或生長期程的生產與生活安定,可因應在新植無收入、生長期間遭受天災、收穫後面臨價格崩盤等各種影響所得安定之風險。釋迦所得安全網試繪如圖1。

圖1 釋迦所得安全網之架構

(二)釋迦收入保險設計

為確保釋迦在天災之後新植期間或果實收獲之後的生活安定,故規劃果實收入保險為主(主險)與樹體保險為輔(附加險)的保單架構;其中,果實收入保險的保費與理賠計算,主要參酌美國及韓國之計算方式,並考量臺灣資料支援程度而做部分調整;而樹體保險則源自因天災全毀而新植之減輕負擔考量,並參酌日本經驗而設計。歸納而言,釋迦收入保險方案的目標如下:

1. 為穩定種植釋迦農民種植期間之收入。

2. 為安定天災而新種釋迦農民之所得。

3. 瞭解農民對於農業收入保險之認知與投保意願,以供正式推動之參考。

基於上述果實收入保險與樹體保險之構想,結合理賠機制可建立釋迦保險架構如圖2。

圗2 釋迦保險設計架構

三、釋迦保險內容

收入保險的基本概念,是實際收入若低於基準收入即理賠。由於收入係產量乘上價格的結果,故關鍵在於產量及價格的資料來源與如何認定,以及基準價格的基準為何。同時,計算原則是理賠與保費計算要有相同的定義與資料來源,才能確保計算的一致性與對應性。

考量釋迦從新植至經濟栽培完成之期間為15年,故以90~104年之災情計算純保費,並以維持15年的收支平衡為目標,以利保險建立長久機制。

在計算上,由於無法掌握每個農民生產釋迦的產量,故配合政府在農業統計年報的鄉鎮生產公開資料,以鄉鎮市為單位所揭露的每公頃產量資料。因以鄉鎮產量為計算基礎,個人防災及栽培管理做得好,可減少損害而多得理賠,具有鼓勵做好管理之積極意義;但若疏於防災,實際災損高於鄉鎮平均,反而無法獲得更多理賠,也可達到避免道德風險之消極意義。

至於價格資料,主要是應用臺北市第二果菜批發市場價格。由於是公開客觀的資料,可便於查詢並減少爭議,且不是以個別農民的售價,故也具有鼓勵農民提高品質賣好價的正面意義。

因此,實際收入即為當年的該鄉鎮市每公頃實際產量乘上臺北市第二果菜批發市場之全年加權平均批發價格。而基準收入為基準產量與基準價格的乘積,其中,基準產量與基準價格皆為近3年來簡單平均值,不考慮用近5年奧林匹克平均值,主要是為反映近來的極端氣候與氣候變遷,並將極端值併入基準值計算,可縮小與實際值之差距,以減少理賠。

另外,本保險設計採單一費率,係依各鄉鎮市原始保費加權平均計算結果,以免形成鄉鎮市不同地區保費不同之異議。但未來若在資料能詳細建立至個人,不排除依個人(或鄉鎮市)出險情形調整費率。

歸納整理上述收入保險理賠與保費計算之基本定義式如下:

每公頃基準收入=基準價格×每公頃基準產量×保險覆蓋率;

其中,保險覆蓋率可設計85%、90%、95%、100%,代表收入保障程度。美國經驗係設計保險覆蓋率介於50%~85%之間,韓國則是60%~90%,亦即各國皆設計農民在投保時應選擇部分的風險自負額,以避免道德危險。但因本文所引用計算資料與個人無關,且為使收入有充分被保障的機會,故將保險覆蓋率100%,也列為選項之一。基本上,農民也可藉此理解收入保障程度愈高,保費支出也要愈多的對應原理。

每公頃實際收入=實際價格×每公頃實際產量;

理賠金額=(每公頃基準收入—每公頃實際收入)×投保面積;

依不同投保率、保險覆蓋率、價格資料來源,以及天災現金救助是否納入實際收入之中,而得出各個保費與理賠,

在上述定義中,與保費和理賠計算的幾個關鍵變數及參數,包括:產量、價格、平均值、投保率、保險覆蓋率必須再反覆斟酌。

經計算釋迦收入保險的每公頃保費,若保險覆蓋率分別為100%、95%、90%、85%,則保費為52,303元、31,244元、20,700元、13,424元。不同的保費,可讓農民依其負擔及收入保障程度來選擇,這將是建立保險觀念的有效方式之一,將會引發農民的討論與思考。為減輕農民負擔,中央政府(農委會)與地方政府(臺東縣政府)也分別補助保費50%及5%,故農民實際負擔僅45%保費,有利於農民投保。

收入保險不同於天災保險,但為與天災保險比較,依歷年來颱風、豪雨等天災造成的災損程度,若以保險覆蓋率100%而言,則每公頃保費即要負擔57,459元,顯然保費較收入保險為高。主要是因產量少但價格高,實際的收入損失不如產量減損的大,故收入保險保費較低,且收入保險又可兼顧價格風險,值得未來多加推廣。

樹體保險亦屬於財產保險,為確保因天災損毀而全部新植期間沒有收入來源,也可以考慮以附加險方式,對於樹體提供保險。惟每棵植株需有更詳細的生長及管理資料登錄,至少在首次投保時建立,以避免道德危險。

樹體保險在收入保險的定位為附加險,即農民購買收入保險為主約之外,被保險人可再選擇性購買附約。理賠資格為因天災導致釋迦樹體倒伏死亡而必須全部重新種植釋迦之情形,參考3年新種期間所投入費用每公頃51萬元來計算保費及保險金額。

假設釋迦樹體因天災而新種面積為5%,加計15%的營運費用,則每年每公頃保費經計算結果為5,000元。每年理賠金額為8.5萬元,可連續領3年,惟必須每年附加在主險(釋迦果實收入保險),方能獲得理賠。

四、營運模式規劃

由於農業保險的巨額管理成本及系統性風險理賠,常令民間業者望之卻步,則政府作為公共支持的角色即顯得相當重要。政府可在提供再保、補助農民保費、補助民間業者管理成本、建立公私夥伴關係(public-private partnerships, PPPs),以及協助資訊建立和提供方面,扮演積極的角色,故農業保險多具有政策保險的性質。

基於農業發展條例第58條之規定:「為安定農民收入,促進農業資源之充分利用,應舉辦農業保險,在農業保險法未制定前,得由中央農業主管機關訂定辦法,分區、分類、分期試辦農業保險,由區內經營同類業務之全體農民參加,並得委託農民團體辦理。農民團體辦理之農業保險,政府應予獎勵或協助」;以及農會法第4條農會之任務第1項12款規定「接受委託辦理農業保險事業」,故在法源支持下,本文所規劃的釋迦收入保險乃循農會體系承保、核保及理賠,並由政府與三級農會建立危險分擔機制,即賠付率在100%以下由三級農會承擔理賠,鄉鎮市農會負擔60%,並將其餘40%轉移至縣農會及全國農會各半負擔;賠付率在100以上則轉由政府作為最後承擔。農會營運費用由保費中提撥10%,但要承擔100%賠付率,即由農會負擔10%風險。同時,全國及縣農會為再保角色,非共保,因非保險人。營運模式如圖3所示。

圖3 釋迦收入保險營運模式

因為農會遍佈全國各鄉鎮區,與農民互動密切,具有通路之優勢地位,故由各農會並協助農業保險的推廣、承保、災損申報、協同勘災、理賠,並與農民溝通之事宜,農民可就近向農會投保,或有發生天災時申報理賠。行政院農業委員會為農業保險的主管機關,對於農業保險基金有督管之責。行政院農業委員會每年編列預算支應保費補貼的方式,納入農業保險基金,是基金的資金來源之一,另一主要來源是農民所繳保費,扣除當年度分配之管理費用及各項成本費用後之餘額,全數提存準備金,以快速累積準備金,支應未來可能賠款所需。

未來整個農作物保險營運體系建議宜以農業保險基金為核心,負責保費釐訂、保單設計、重大核保、國內外再保,以及理賠之相關業務,並建立共保、再保,及損失超過基金承擔限額轉由政府承擔之危險分散機制。

五、收入保險特色

基本上,收入保險係依基準收入與實際收入之差額來理賠並決定保費,其中,價格為批發市場價格,產量為政府農業統計年報資料,所計算理賠與保費的資料均具有一致性、公開透明,以及公信力,並考量保險覆蓋率,提供農民投保時的不同選擇。

歸納而言,本計畫所規劃的收入保險具有如下特色:

1. 具前瞻性:可因應氣候變遷及農產貿易自由化之趨勢,並轉移傳統的補貼政策,符合WTO規範,具前瞻性的政策涵義。

2. 政策性保險:不循商業保險模式,而依農發條例賦予農會試辦農業保險,比照家畜保險模式,由三級農會承保,政府補助保費,並由政府承擔最後超額損失。

3. 財務穩健:依經濟栽培年限15年所規劃長期收支平衡無盈無虧。

4. 完全保障:不管產量減損或價格下跌,均可以保障最後收入。

5. 降低保險成本:省卻天災時勘查爭議及成本。

6. 區域認定:以區域產量及公開市場價格認定,不必填報個人實際產量與銷售價格,有助於生產管理及提高品質。

7. 主約與附約:除果實收入保險之主約之外,亦可再投保附加樹體保險,可減輕新植期間的成本負擔。

8. 多樣選擇:不同保險覆蓋率,或結合天災救助給付扣除或納入,提供不同保費或基準收入保障之選擇。

9. 資訊公開:資訊沒有人為介入,減少爭議,核保理賠簡便,未來用APP即可查詢及投保。

10. 保費回饋:具有保費紅利折抵機制,鼓勵農民投保。

六、結語

臺灣農業保險從1956年開始即已有討論,但農作物保險遲至2015年才有高接梨保單,惟因循商業保險模式,目前投保率仍非常低,未達種植面積的1%。2016年雖然颱風接二連三侵襲,導致農業災情慘重,但危機也是轉機,同時新政府在520上任之後,亦積極推動農業政策改革,故有釋迦收入保險之規劃與拍板。期待釋迦收入保險順利實施之餘,也建議有必要再盤點整理現行各項產品價格支持、要素補貼、產銷失衡救助、天災救助、受進口損害救助等各個政策之關係,避免有重覆補貼及不公平的問題,也有助於與農業保險之關係釐清,並使政府財務趨於穩健及避免政府財務負擔過重。